A notícia ia pingando nos jornais: “FMI alerta para riscos de bolhas imobiliárias em Portugal”, titulava o DN em maio de 2018; dois meses depois o mesmo diário noticiava: “Em menos de um mês, dois avisos sérios. Há sinais de que se estão a acumular ‘desequilíbrios’ relevantes em ‘algumas áreas’ do mercado imobiliário em Portugal” citava o DN o Fundo Monetário Internacional de Christine Lagarde, mas também o Governador do Banco de Portugal, Carlos Costa, que um mês dizia que na segunda metade de 2017 já existiam “sinais de alguma sobrevalorização dos preços” das casas. A notícia do DN era ilustrada com a imagem da mão de Lagarde, então diretora do Fundo Monetário Internacional, como querendo libertar a “bolha”, a alegoria da sobrevalorização do imobiliário lisboeta, de valor patrimonial substancialmente mais modesto.

Metáfora ou não, a realidade desta discrepância crescente dos preços das casas e rendas em Portugal, em contraste com os salários, a tal bolha que rebentou em 2008, com epicentro em Miami, e que agora ameaça rebentar em Lisboa, teria sido libertada quando?

Há causas remotas e causas mais próximas. “Mais do que uma crise grave da habitação nos últimos dez anos, na verdade é uma crise estrutural do próprio modelo de desenvolvimento económico português”, refere o geógrafo e investigador do Instituto de Geografia e Ordenamento do Território (IGOT) e membro do Movimento Morar em Lisboa, Luís Mendes. Para o investigador, “A habitação nunca foi um sector e um pilar fundamental do Estado Social”, aliás, refere, “a própria data de aprovação da Lei de Bases tem quase 50 anos de democracia, o que demonstra a desatenção e o desprimor que este setor social fundamental num Estado de Direito Democrático tem de ter e que nunca teve”.

Uma “crise estrutural”, defende Luís Mendes “que vem desde o Estado Novo”.

A liberalização dos anos 80

“A partir de 1981 passou a haver um regime de renda livre ou condicionada e, em 1990, a liberalização do mercado de arrendamento.”, refere António Machado, da Associação de Inquilinos Lisbonenses. Face ao aumento das rendas, a política de habitação passa a ser sobretudo o “apoio ao crédito à aquisição de casa própria”, que empurrou as famílias portuguesas e o setor da construção para o endividamento à banca. O crédito à habitação passa então a representar cerca de 80% da totalidade do crédito a particulares, segundo dados do o INE.

Segundo dados do Instituto da Habitação e Reabilitação Urbana, entre 1995 e 2005, a despesa pública com habitação passa a ter valores anuais superiores a 300M€, chegando aos 700M€ em 2000, e 73% desses valores são encargos com a bonificação de juros, passando todos os encargos com outras políticas de habitação, particularmente os que se reportam à promoção direta de alojamentos, a serem meramente residuais.

Para Luís Mendes esse valor absoluto é importante, mas não dá a real grandeza da injeção de capital que foi feito na banca: “Desde os anos 80,90, 75% do apoio que o Estado fez à habitação — e não se pode falar em política pública de habitação porque ela não existiu — foi para a banca através do apoio ao crédito bonificado”. Ora, sustenta o geógrafo, esta política tem subjacente uma narrativa neoliberal: “O que foi estimulado não foi o setor da habitação pública e social, foi a ditadura da propriedade, a ideia de bondade institucional de que todos tinham que ter acesso à propriedade, massificando o acesso da classe média à propriedade, permitindo o alavancar da indústria da construção civil, o setor imobiliário, à conta de centenas de milhares de alojamentos que foram construídos para satisfazer a procura desta classe média”. E acrescenta, “é claro que estas pessoas precisavam de casa”, mas a procura, “foi fabricada”. Como resultado “o setor público ficou à míngua, Portugal passou para a cauda da Europa no que toca à habitação pública e social, restam 2% a nível nacional, o que é francamente constrangedor”, afirma.

A ideia de que a política de aquisição de habitação própria teria efeitos nas “leis de mercado” e traduzir-se-ia numa redução dos preços da habitação, foi outro dos logros.

Desde os anos 90 até a crise da bolha imobiliária de Miami, em 2008, que o preço médio das casas transacionadas não parou de aumentar. Segundo dados do INE, o preço médio das casas comercializadas passou de cerca de 33,800€ em 1992 para cerca de 126,000€ em 2008.

Os inquilinos da banca

Luís Mendes fala dos “inquilinos da banca” alertando para o facto de a nível da habitação pública e social ser tão reduzida que coloca Portugal “atrás da Europa de Leste, porque toda a lógica de progressão de habitação foi esmagadoramente feita através do mercado”, com o apoio do Estado. A prática foi “amarrar muitas famílias à banca”, como necessidade de “manter lucros de estabilidade, à conta da extração de mais-valias da prestação do pagamento da casa ao banco, exportando-se para o cliente da banca o ónus desta crise, na qual o contraente de crédito não tem qualquer culpa”.

Há uma construção da política neoliberal que Luís Mendes chama de “financeirização”: “A casa torna-se um ativo financeiro e já não é só uma questão de capital fictício, de especulação, e de manutenção dos lucros da banca, é um fenómeno profundamente enraizado, em que a financeirização pode parecer um conceito abstrato, mas não é. Está totalmente enraizado no tecido social, no tecido económico e na sociedade portuguesa”, diz o investigador. “Três quartos dos proprietários estão endividados e isso acaba por ter uma influência direta na qualidade de vida das pessoas”.

Trata-se, acrescenta Luís Mendes de “todo um modelo económico hegemónico que assenta na ideia de capital fictício, que tem uma parte de economia produtiva, porque dinamiza a construção civil, gera emprego, gera riqueza mas, por outro lado, baseia-se numa narrativa especulativa, num paradigma profundamente especulativo, e que trabalha não com valores de capital real, mas com valores de capital fictício, e os preços das casas são o melhor exemplo disso”, conclui.

É esta realidade que nos faz chegar à crise de 2008, mais precisamente 24 de julho de 2007, quando se verifica a queda do índice Dow Jones provocado pelo “subprime”, com a concessão de empréstimos hipotecários em Miami que sobrevalorizavam extraordinariamente os ativos, cinco e seis vezes mais que o seu valor patrimonial, e que acabou por arrastar muitos bancos, em todo o Mundo, que ali tinham ido procurar fazer grandes negócios, num jogo arriscado que os levou a situações de insolvência, com fortes repercussões nas bolsas de valores de todo o mundo.

Em Portugal, no setor da habitação, o Memorando da Troika, assinado em maio de 2011 com o governo de Passos Coelho, implicou a adoção de medidas orientadas para a liberalização do mercado habitacional, a reabilitação e o arrendamento urbano e a redução do endividamento privado.

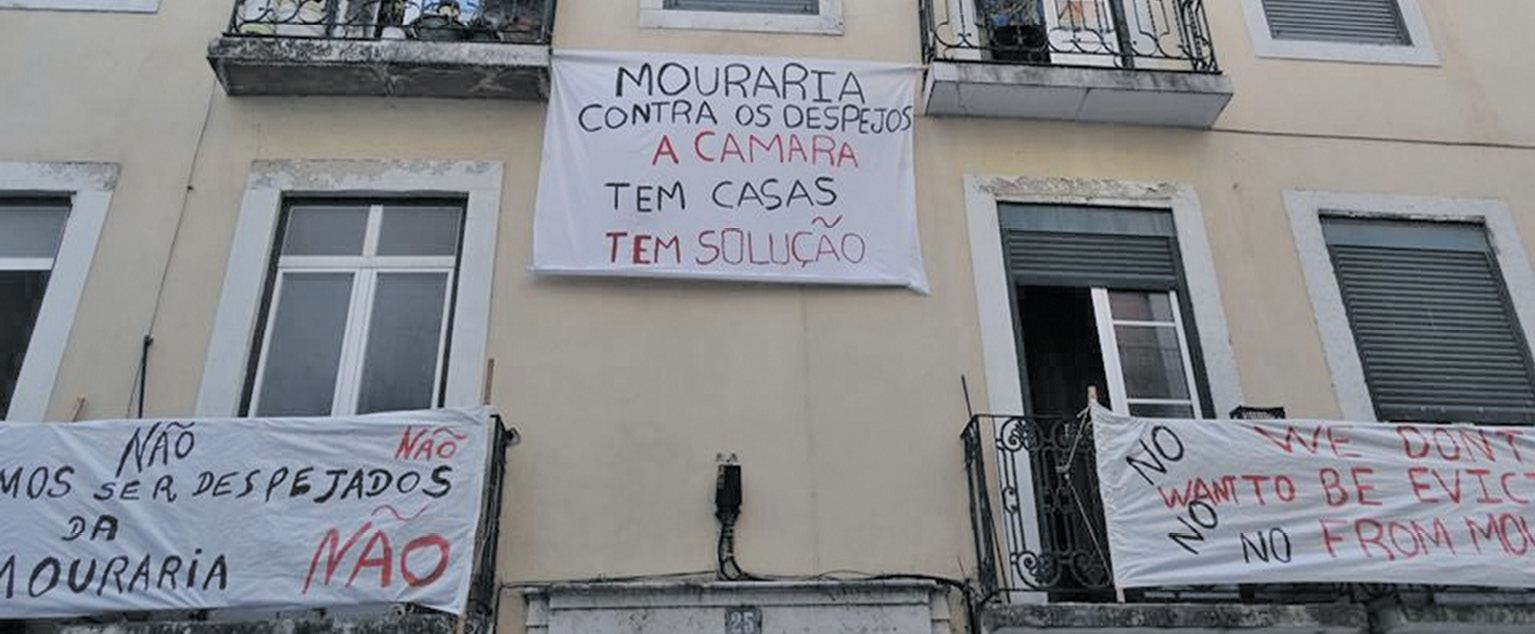

É na sequência deste memorando que nasce, em 2012, o Novo Regime do Arrendamento Urbano, mais conhecido pela Lei Cristas, assumindo o nome da ministra por ele responsável, Assunção Cristas. “Com o argumento das rendas congeladas em valores irrisórios, a Lei liberaliza valores e prazos e desencadeia uma onda de despejos, designadamente em Lisboa”, refere António Machado, da Associação de Inquilinos Lisbonenses.

Na verdade, segundo dados do Inquérito às Rendas de Habitação, realizado pelo INE em 2015, apenas 22 % das rendas são inferiores a 100€ e se deste número se excluir o setor público e cooperativo (cujo menor valor das rendas é social, não resultando do congelamento), então o peso relativo das rendas congeladas passa a ser de apenas 14%.

“É fundamental a revogação desta Lei”, diz António Machado. Luís Mendes concorda e acrescenta: “Na mesma conjuntura neoliberal, surgia uma outra lei do alojamento local de 2014, da secretaria de Estado do Turismo que, em conjunto com a Lei do Arrendamento de 2012, criou a situação de proliferação descontrolada do Alojamento Local, sem qualquer tipo de ordenamento turístico, o que pôs em causa a qualidade de vida e de bem-estar dos moradores dos centros das principais cidades, nomeadamente de Lisboa e Porto, com índices de participação turística muito acima daquilo que são as capacidades que as cidades podem suportar e com as consequências que sabemos para os espaços públicos, saturação dos transportes, distorção do mercado de habitação”.

Também António Machado fala de “Turismo desenfreado”, muito acima das capacidades da cidade e de “um mercado de arrendamento informal’’: “Cada um coloca a sua habitação a arrendar pelo preço que quer, sem qualquer registo ou controlo da qualidade da habitação, ou até do preço”. Luís Mendes reforça a necessidade de regulamentação: “Só um mercado que seja registado, monitorizado e controlado é que pode funcionar”.

E como se turistificou Lisboa? O investigador explica: “A nova Lei do Arrendamento permitiu desbloquear dezenas de milhares de casas do centro histórico que tinham rendas antigas ou mais parcas para a dinâmica que ali há de alojamento local. Juntou a fome à vontade de comer. Há uma tempestade perfeita com a confluência de vários fatores”, dando o exemplo do centro da capital: “Ali estavam os bairros mais tradicionais de génese popular, já num contexto extremamente vulnerável, décadas a sofrer do desinvestimento público, bairros em processo de sangria demográfica, um despovoamento que começou há 50 anos, mas que agora se agrava com esta lógica de turistificação”. E esta situação de impacto especulativo já afeta toda a cidade. “O mercado de habitação já ultrapassou o perímetro da cidade e já passou aos municípios da primeira e da segunda coroa suburbana norte e sul, e a estatística do INE mostra que os preços tiveram epicentro nas freguesias centrais e depois com uma onda de impacto foram varrendo, quase como uma mancha de óleo, toda a área metropolitana”.

Segundo os dados revelados pela Deloitte, se se tiver em conta o preço dos imóveis em Lisboa, onde vive cerca de 30% da população portuguesa, uma pessoa com salário médio, precisaria de 13,44 salários brutos anuais para poder comprar uma habitação de setenta metros quadrados.

As casas passaram a ser “um ativo financeiro”, explica o geógrafo, apontando as caraterísticas do que designa por “capitalismo financeirizado que vive da acumulação, desapossando as populações daquilo que é o essencial, em setores vitais como a habitação, a água, libertando-se das pessoas que entravam o avanço das lógicas rentistas. O inquilino que está numa casa é um obstáculo a uma lógica rentista e ao avanço de uma fronteira do capital imobiliário-turistico-financeiro”. As vítimas são, acrescenta, “as populações mais vulneráveis, que são os idosos pobres. O capitalismo e os neoliberais chamam a isto destruição criativa”.

A Bolha Lisboeta

Chegamos assim a 2022, vésperas de uma possível nova crise, uma bolha que Lagarde (do FMI) parecia querer largar e que a mesma Lagarde, agora do Banco Central Europeu, parece querer rebentar, ao anunciar o aumento inigualável das taxas de juro, sabendo bem do efeito dramático que tal iria causar a milhões de pessoas. Em Portugal são 1,3 milhões as famílias que somam a este aumento anunciado da taxa de juro — com efeito direto na prestação da casa e já a partir de outubro — a subida destemperada dos preços dos bens de consumo, a perda de poder de compra por força da queda dos salários reais no primeiro semestre de 2022 em 4,6% e a previsão de nova queda em 2023, com aumentos salariais inferiores à inflação galopante.

Em Portugal, referem dados do INE, mais de 93% das hipotecas têm taxas variáveis, indexadas à Euribor. Refere também que “os preços da habitação atingiram, no segundo semestre, um novo máximo: aumentaram 13,2%”. Entre abril e junho, acrescenta o INE, “foram transacionadas 43.607 habitações pelo valor de 8,3 mil milhões de euros, traduzindo aumentos de 4,5% e 19,5% face ao mesmo período do ano anterior, respetivamente”.

Vem aí mais uma crise? Luís Mendes considera que é a tempestade perfeita e anunciada. “O que aconteceu em Lisboa de 2009 a 2019 foi isso mesmo, processos de regeneração urbana assentes em “destruição criativa de paisagem”, expressão neoliberal”, diz. “Quando há um despejo”, explica “há um direito social fundamental, vital, que é eliminado”. Foi isso mesmo que aconteceu com a Lei Cristas, com os programas de investimento internacional, como os Golden Visa e os Residentes não Permanentes, com os fundos de investimento de luxo, os programas de investimento estrangeiro, as isenções fiscais ao esforço do investimento imobiliário e a Lei da Reabilitação Urbana. Tudo isto, conclui, “permitiu ao capital imobiliário acumular lucros extraordinários. Não foi espontâneo, é um projeto, um processo opaco.”

Há pois, conclui o investigador do IGOT, “uma conjuntura que se criou e que é um projeto político, o chamado urbanismo de austeridade, como é designado pelo geógrafo norte americano Jeni Bac”, em que as cidades e a vida nas cidades “é posta em causa para que o paradigma de urbanismo neoliberal austeritário, ofensiva aos direitos laborais, direitos das populações a uma qualidade de vida decente, sejam sacrificadas em nome do grande capital imobiliário que tem na cidade o seu palco” e que elege “os centros da cidade, áreas geralmente nobres de grande renda lucrativa, muito valorizadas”, para desenvolver esta “dialética entre Capital/Finança/Imobiliário, lubrificada pelo Estado neoliberal”.

Dir-se-ia que vem aí a crise perfeita, construída, anunciada e desencadeada por quem não vai suportar os seus efeitos.