A inflação galopante pode atingir os 8%. Já os salários estão longe de acompanhar esta subida, ao contrário das grandes empresas, que veem os lucros aumentar extraordinariamente. No setor público, os aumentos salariais não ultrapassam 1% (0,9% na Função Público, banca pública 1%) e no setor privado 2,2%, na remuneração média bruta total, segundo o INE.

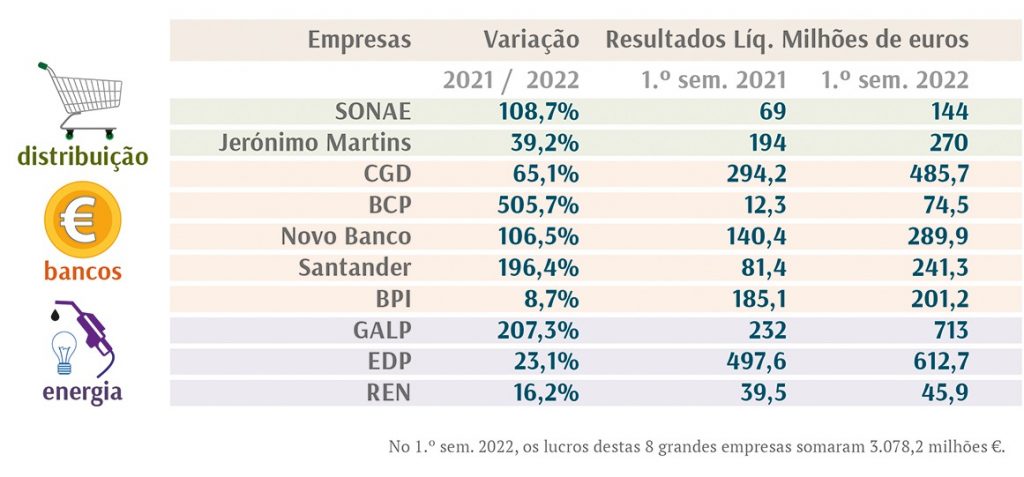

As reformas terão aumentos entre 0,24 e 1%. Já os lucros das grandes empresas crescem como nunca: na banca, no 1.º semestre, oscilam entre os 505,7% (BCP) e os 8,1% (BPI), com a CGD a registar lucros de 65,1% (485,7 M€). No setor da energia (GALP 703M€, EDP 612M€) entre os 207% e os 23,1% e no setor da distribuição a SONAE regista lucros no primeiro semestre do ano na ordem dos 144M€ (108,7%) e a Jerónimo Martins de 270M€ (39,2%). Segundo o INE, já em 2020, 11,2% dos trabalhadores viviam em condições de pobreza, isto é, o salário era inferior em 60% à mediana dos salários dos portugueses. Nos países da zona euro, apesar deste cenário, o BCE decidiu subir as taxas de juros e, mais recentemente, a Alemanha insiste em manter as regras orçamentais europeias, isto é, o limite do défice nos 3% e a dívida em 60% do PIB.

Perante este cenário, colocámos quatro perguntas a três economistas:

1. Na atual situação de inflação galopante e lucro extraordinário das grandes empresas, podemos falar de crise?

2. Qual é a perspetiva para os próximos tempos?

3. A União Europeia repete soluções?

4. Qual é a porta de saída?

João Ferreira do Amaral

“Tudo isto pode indiciar uma crise social séria”

1. Do ponto de vista do crescimento económico, apesar da pressão mediática, não podemos falar de crise: o Produto Interno Bruto (ou seja, o total dos rendimentos gerados na economia) cresce a uma taxa elevada e o desemprego tem descido de forma significativa. Fala-se de crise fundamentalmente devido à inflação que, efectivamente, se tem acelerado para ritmos que já não se verificavam desde há mais de duas décadas. No entanto, a inflação, só por si, e salvo casos extraordinários em que o crescimento dos preços sai fora de qualquer controlo (a chamada hiperinflação) não deve ser considerada uma crise económica. Desde que, evidentemente, todos os rendimentos acompanhem o crescimento dos preços. Quando rendimentos salariais ou de pensionistas ficam para trás em relação à evolução dos preços, como é a situação actual, então temos uma crise que é mais social do que económica. De uma coisa poderemos estar certos: o peso dos salários no rendimento nacional neste ano de 2022 irá ter uma forte queda, ao mesmo tempo que o rendimento nacional aumenta, o que significa que os rendimentos não salariais irão ter um grande aumento. Tudo isto pode indiciar uma crise social séria.

2. É tudo muito incerto, porque a situação depende em boa parte do que suceder na Ucrânia. Em todo o caso, é expectável um crescimento das taxas de juro que irá afectar mais as famílias e as empresas muito endividadas. No entanto, também é certo que não poderia manter-se uma diferença tão grande entre o crescimento dos preços e, por exemplo, as taxas de juro que remuneram os depósitos bancários. Esta diferença significa que quem tem depósitos na Banca está a perder dinheiro todos os dias, o que também não é saudável nem para a economia nem para os aforradores, em particular os pequenos aforradores, que têm poucas alternativas, para além dos depósitos, para aplicação das suas poupanças.

3. Já tinha ficado mais que evidente na crise começada em 2008 que a zona euro não é capaz de reagir convenientemente às crises que vão surgindo e isso está mais uma vez à vista. O que está errado é a própria existência de uma moeda única. Cada país é afectado de forma diferente por uma crise geral e portanto necessita de políticas económicas próprias para reagir à crise de forma adequada. Ou seja, necessita de poder accionar, em seu benefício, instrumentos de política económica, como sejam a moeda e as finanças públicas. Isso hoje não acontece e a política da zona euro é a que resulta das necessidades da Alemanha, moderadas até certo ponto pelas posições francesas e italianas. Pouco ou nenhum voto temos na matéria.

4. Se o erro base é, como penso, a centralização da política económica, a saída está em descentralizar essa política sem prejuízo de um reforço da cooperação europeia que permita a um pequeno país ter autonomia de decisão sem cair no isolamento. No que respeita à moeda, há que substituir a moeda única por cooperação monetária, da qual, aliás, existem exemplos históricos que poderão ser inspiradores.

João Rodrigues

“As policrises”

1. O atual contexto económico é marcado pelo espetro de crises de novo tipo, por “policrises”, pela turbulência filha da pandemia, da guerra e da míope escalada sancionatória ocidental, bem como dos problemas herdados por um regime neoliberal zombie, da desigualdade extrema às alterações climáticas, que já só sobrevive num permanente estado de exceção, com medidas de emergência fora do consenso habitual. A atual situação é periclitantemente “estagflacionária”. Mas ao contrário do que aconteceu nos anos setenta, o choque sobre os custos, sobretudo na fileira energética, principal responsável pela pressão inflacionária, não é ainda acompanhado por uma intensificação do conflito distributivo, dada a fraqueza dos freios e contrapesos sindicais, depois de décadas de ganhos do capital. As grandes empresas têm aproveitado a situação, perante a complacência ativa do poder político, para aumentar as margens de lucro, assistindo-se a uma quebra dos salários reais. Dada a diferença entre o crescimento da produtividade e a perda de poder de compra dos salários, este ano, até ver, teremos uma transferência de 7,5% do rendimento do trabalho para o capital no nosso país. É caso para perguntar: “policrises” para quem?

2. As perspetivas para os próximos tempos não são nada famosas. Em primeiro lugar, os bancos centrais, incluindo o BCE, estão a tentar debelar a inflação, através da recessiva subida das taxas de juro, gerando desemprego para tentar conter a procura, incluindo a putativa procura salarial. Em segundo lugar, privilegiar os credores, através do aumento dos custos da dívida pública, dificulta o investimento necessário, por exemplo em transportes e serviços públicos e em energias renováveis, cruciais para enfrentar as policrises. Em terceiro lugar, a escalada sancionatória arrisca-se em si mesma a ter profundos efeitos recessivos, particularmente, nas economias europeias.

3. A União Europeia é constitucionalmente incapaz de superar o neoliberalismo de forma duradoura, já que foi criada em Maastricht para o blindar. Basta atentar na revisão das suspensas e desacreditadas regras orçamentais, onde tudo indica que a margem orçamental permitida será mínima e concedida em troca das famosas reformas estruturais, ou seja, do aprofundamento da erosão do Estado social e dos direitos laborais, bem como da propriedade pública ou do controlo público de margens e de preços cruciais, uma solução cada vez mais necessária.

4. Um país endividado, com níveis de emprego e de investimento públicos muito abaixo da média dos países desenvolvidos, com uma resposta orçamental na pandemia igualmente medíocre, tem de se posicionar de forma crítica em relação a um combate à inflação pelo aumento de um preço crucial como a taxa de juro. Ao mesmo tempo, tem de se bater pelo aumento, sem condicionalidade, da margem de manobra orçamental. A função da política monetária, como se demonstrou na pandemia, é a de garantir as condições para uma política orçamental independente dos humores dos mercados. Mesmo sem soberania monetária, o país pode e deve usar a política fiscal para taxar os lucros extraordinários das grandes empresas, como fazem outros países do euro, para garantir mais proteção social e investimento público. A prazo, não há alternativa à recuperação da soberania democrática na economia através do controlo nacional da moeda e do crédito. Sem instrumentos decedentes de política económica, o país fica demasiado dependente de terceiros. É tempo de acabar com a postura de bom aluno de mestres reconhecidamente cada vez mais medíocres.

Tiago Cunha

A crise não é uma inevitabilidade!

1. O cenário já é de crise para boa parte da população, mas ainda não é de crise económica. O crescimento da economia deve situar-se nos 6%, mas as pessoas não o sentem porque se prevê, também, uma quebra nos salários e pensões reais. Num quadro de crescimento económico as pessoas estão a empobrecer. Estamos num processo de brutal transferência de rendimentos do trabalho para o capital, plasmado nos indicadores dos lucros das grandes empresas que estão a absorver grande parte destes ganhos. E as médias e pequenas empresas, tal como as pessoas, estão a passar por grandes dificuldades. Para se evitar essa crise económica, o elemento incontornável é o aumento geral dos salários e das pensões e já para este ano, evitando a perda de poder de compra. Por outro lado, é preciso reequilibrar a desigual distribuição da riqueza entre trabalho e o capital na economia. E não se diga que pode provocar uma espiral inflacionista, ela está em andamento e tem como motor os lucros das grandes empresas. O problema não se ataca por via da compressão dos salários. O governo tem ainda à sua disposição, mesmo no quadro das apertadas regras da EU, mecanismos para impor preços máximos nos bens e serviços essenciais. Uma terceira medida é taxar de forma extraordinária as empresas que têm lucros máximos, é um pequeno número de grandes empresas que controlam os mercados de forma não concorrencial, e impõem a sua política e as suas medidas em mercados que não estão, nem suficientemente regulados, nem funcionam da forma perfeita.

2. Vivemos num quadro de grande incerteza, com fatores de grande volatilidade e é difícil fazer previsões. Esta inflação tem origem distinta de fenómenos inflacionistas que ocorreram entre os anos 70 e o início dos 90. Neste quadro, há fatores especulativos patentes nos lucros do setor do petróleo, energético, da grande distribuição e da banca. Este aumento não tem subjacente um aumento de custo para estas empresas, mas um aproveitamento da situação que lhes possibilitou fixar preços muito acima dos preços de custo ou em mercados concorrenciais. As respostas do Banco Central Europeu (BCE) assemelham-se a respostas a fenómenos que poderiam ser inflacionistas se tivessem outro tipo de origem. Por exemplo, a subida das taxas de juro tem implicação direta nas famílias e trabalhadores, designadamente na compra de habitação própria. Tem efeitos também na retração do investimento e cria condições para um crescimento menos robusto ou mesmo para situações de potencial crise económica. A isto junta-se a compressão dos salários, o principal motor da economia, através do consumo interno.

3. A forma como estes fenómenos incidem em cada um dos países da UE é muito distinta e precisava de respostas distintas, de regras que se adaptassem a cada um dos países. Num quadro de cooperação europeia, que cada país visse respeitado seu direito soberano a decidir consoante aquilo que são as suas necessidades. Num país como o nosso, muito dependente do exterior, com uma política monetária que foi delegada, subordinada, alienada no quadro da política económica e monetária e da pertença ao euro estes efeitos são bastantes mais notórios. O que comanda as diretrizes e as opções do BCE não é o problema da economia nacional, é o problema da economia alemã. Temos um BCE que funciona para os 15 países da União Económica e Monetária, mas as regras que o regem são as de um único país, a Alemanha. Isso tem efeitos negativos, de estagnação da nossa economia desde 2000.

4. A soberania é fundamental. Em situação de crise a resposta da UE é o passo em frente em direção ao abismo: mais federalismo, mais regras únicas, mais imposição. O país não pode continuar refém das imposições de Bruxelas pelo défice e pela dívida. O país precisa de investir no Serviço Nacional de Saúde (SNS), na Escola Pública, numa maior proteção social, na Cultura, na Justiça e neste momento a riqueza que é gerada no nosso país permitia-nos isso. Mais uma vez estamos no plano das reduções da forma como essa riqueza é repartida, num quadro de grande desigualdade. E são necessárias medidas imediatas combinadas com outras que, podendo ser imediatas, têm um efeito estrutural. É o caso dos salários e pensões. Para inverter um rumo das duas últimas décadas, marcadas pela estagnação e um crescimento económico de zero ou próximo disso, é necessária a devolução dos direitos e dos salários que, como se provou no período iniciado em 2015, resultou no crescimento da nossa economia, limitado, porque limitado foi esse aumento. A crise, a perda do de compra, a redução das condições de vida e dos serviços públicos não são uma inevitabilidade, resulta de opções que têm de ser invertidas.