Os detentores do grande capital e os principais beneficiários da distribuição dos dividendos gozam de privilégios que são incomportáveis do ponto de vista financeiro, inaceitáveis no plano social e economicamente insustentáveis.

A tributação dos rendimentos de capital não pode continuar a ser adiada. A impunidade dos poucos que tanto têm e não pagam impostos tem de acabar. A CGTP -IN, mas também alguns partidos políticos com assento parlamentar há muitas décadas, têm vindo a realizar propostas concretas para responder a esta exigência.

Os dividendos pagos pelas empresas a quem detém o seu capital são o tipo de rendimento mais privilegiado em Portugal. Estes rendimentos representam uma percentagem cada vez maior do PIB – em 1995 pesavam cerca de 8%, em 2010 pesavam 16% e, nos últimos anos, por cada 10 euros de riqueza distribuída, mais de 2 euros vão para o grupo restrito da população que é accionista de grandes empresas e grupos económicos. Em 2017, cada uma das grandes empresas (0,3% do universo das empresas portuguesas) distribuiu, em média, mais de 14 milhões de euros (sem considerar o setor financeiro). Considerando o salário médio de um trabalhador de uma grande empresa (1251€), este teria de trabalhar durante 814 anos para ganhar este montante.

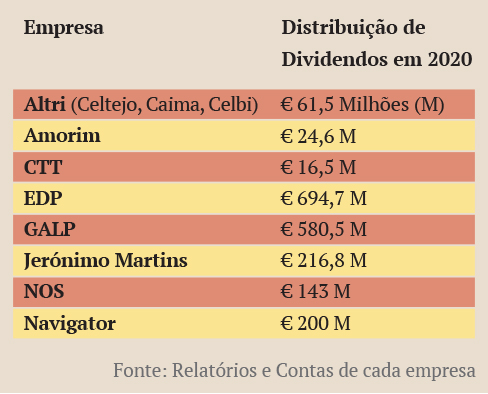

Mas entre as grandes empresas há várias que distribuem muito mais do que 14 milhões. Já em 2020, em pleno período de confinamento – com mais de 1,3 milhões de trabalhadores com o seu salário cortado em parte devido ao layoff, ou na totalidade em resultado da perda de emprego – os maiores grupos económicos do país decidiram distribuir milhares de milhões de euros em dividendos aos seus accionistas:

Para algumas destas empresas – EDP, Altri, GALP, só a título de exemplo – os dividendos distribuídos correspondem a 150%, 200% ou 250% do que pagam na totalidade de remunerações aos seus trabalhadores, respectivamente.

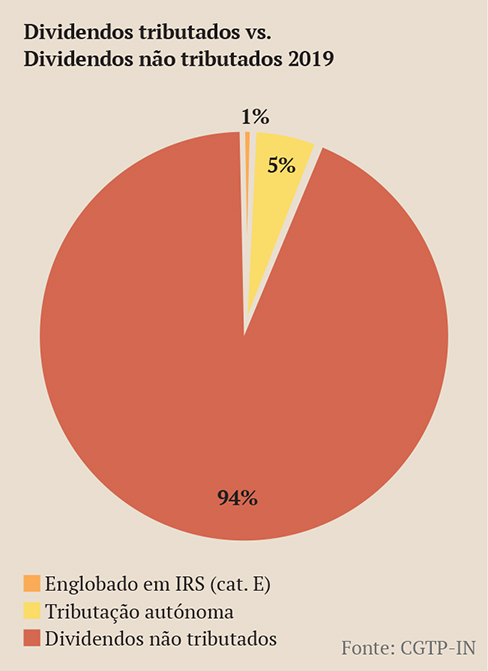

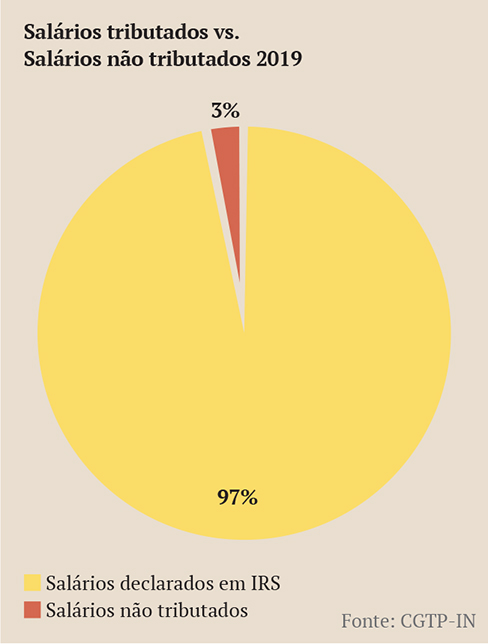

Por regra os dividendos distribuídos não pagam impostos. Ao contrário dos trabalhadores e pensionistas cujos salários e pensões são sujeitos a retenção na fonte e de acertos com a Autoridade Tributária, os beneficiários efectivos (pessoas que controlam uma empresas, fundo, ou entidade jurídica de outra natureza) destes dividendos têm à sua disposição uma vasta legislação que, directa ou indirectamente (por via de “buracos na lei”), permitem que os grandes rendimentos de capital não sejam tributados.

Os governos – ora do PS ora do PSD, que procurou isentar mais dividendos e mais-valias – têm permitido que volumes absolutamente colossais de rendimentos de capital decorrentes de actividade realizada em Portugal não sejam taxados. E se, à partida, até parece que o regime existente excepciona empresas sediadas em offshores, rapidamente chegamos à conclusão de que há mecanismos que permitem que os indivíduos que recebem grandes dividendos não só não paguem impostos em Portugal, como não paguem em lado nenhum.

Vejamos um exemplo:

1. A Jerónimo Martins (JM) – o grupo que detém, entre outras empresas, o Pingo Doce – distribuiu 216 milhões de euros em Março de 2020.

2. A Sociedade Francisco Manuel dos Santos, B.V., principal accionista da JM, recebeu 120 milhões de euros em dividendos.

3. Ora a Soc. Francisco Manuel dos Santos, B.V. está sediada na Holanda. Tem 6 empregados. Como cumpre os critérios da isenção de tributação (tem mais de 10% da JM e a Holanda não é considerado um offshore), os 120 milhões de euros não são alvo de tributação em Portugal.

4. A legislação holandesa determina que a Soc. Francisco Manuel dos Santos, B.V., por deter uma parte substancial de uma empresa não-Holandesa (a Portuguesa Jerónimo Martins) não é tributada.

5. Logo, os dividendos distribuídos pela Jerónimo Martins à sua maior accionista não são tributados nem em Portugal, nem na Holanda – nem em sítio nenhum.

A segunda maior accionista da Jerónimo Martins está sedeada no Panamá. E o mesmo – ou semelhante – acontece com os maiores grupos económicos em Portugal. Comparando a totalidade de dividendos distribuídos e o montante de dividendos taxados, facilmente percebemos que, ao contrário de salários e pensões, os dividendos não são tributados. Os gráficos seguintes são elucidativos.

O efeito acumulado de anos e anos desta prática faz com que Portugal seja, segundo estimativas da Comissão Europeia, um dos países com mais riqueza depositada em paraísos fiscais em relação ao seu PIB: os dados mais recentes (2016) mostram que a riqueza portuguesa em offshore corresponde a 25% do PIB (47 mil milhões de euros em 2016). E nem durante a crise económica a riqueza em paraísos fiscais diminuiu: pelo contrário, entre 2010 e 2015 esta quase duplicou.

No momento actual, a opção de permitir que empresas com o perfil acima descrito recorram a ajudas públicas é escandaloso. O dinheiro que falta aos trabalhadores, às micro, pequenas e médias empresas, aos trabalhadores independentes (falsos e não só), intermitentes do espectáculo e muitos outros, não falta ao grande capital. Estimativas da CGTP-IN apontam para ajudas às grandes empresas, por via do layoff, num valor acima dos 300 milhões de euros ao mês. Um regime de layoff ao qual recorreram mais de metade das grandes empresas e ao qual não tiveram acesso mais de 90% das micro e pequenas unidades existentes no país.

Os tempos que se avizinham serão desafiantes. O grande capital, dos dividendos chorudos transferidos para paraísos fiscais, já está a desenvolver uma forte ofensiva para manter e ampliar privilégios, acentuar a exploração e tentar fragilizar os trabalhadores.

São tempos que exigem um forte esclarecimento, unidade e mobilização para a luta organizada dos trabalhadores, pelo aumento geral dos salários, o combate à precariedade e uma real aposta na produção nacional, condições indispensáveis ao desenvolvimento de Portugal.